par Amélie Elkik

L’exploration et la production (E&P) pétrolière et gazière est l’une des plus importantes activités mondiales, tout en étant l’une des plus controversées.

En effet, ce secteur d’activité est actif dans tous les aspects des problématiques mondiales, d’abord en tant que pourvoyeur majeur d’énergie[1] et parce qu’il est impliqué dans de nombreuses prises de décisions : politiques, géopolitiques, économiques, financières, technologiques, écologiques, environnementales, de sureté, de sécurité et enfin, sociétales.

Les activités exercées et nécessaires au secteur pétrolier et gazier couvrent, à différents niveaux, une très large partie du tissu industriel mondial : de la géophysique à la chimie, en passant par l’industrie lourde ou les technologies de communications, tout en développant une forte expertise en ingénierie financière à la mesure des capitaux investis, des risques considérés et des enjeux de retours sur investissements.

Cela nécessite et implique :

– des besoins en ressources humaines extrêmement variés et spécialisés,

– une réponse stricte et précise aux risques sureté et sécurité associés à son exploitation,

– et une communication fine et qui se doit d’être sans équivoque de plus en plus nécessaire à l’élaboration de sa réputation.

Pendant de nombreuses décennies, des centaines de milliards de dollars ont été investis pour créer les infrastructures nécessaires à l’extraction, la mise en production, le transport et la diffusion de cette matière première (gaz ou pétrole) sur les marchés mondiaux.

Peu visible et d’un intérêt fluctuant pour les parties prenantes, la question du démantèlement des champs pétroliers et gaziers offshore se pose maintenant comme celle de la fin d’un système à forte controverse dans un contexte mondial bien différent de celui connu lors de sa mise en production.

10 000 à 15 000 plateformes sont actuellement en activité dans l’ensemble de mers du monde (Golfe du Mexique, Méditerranée, Mer Noire, Mer du Nord, Australie, Indonésie, Afrique de L’Ouest, Amérique du Sud…).

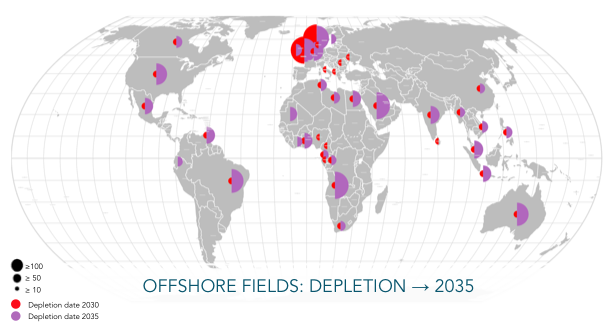

Cela représente en moyenne 200 plateformes par an cessant de produire d’ici 2035, et pour lesquelles la question du démantèlement se pose aujourd’hui concrètement.

Rien que pour la Mer du Nord, qui compte environ 1 500 plateformes en activité pour une moyenne d’âge supérieure à 25 ans, les coûts de démantèlement sont estimés entre 2 et 4 milliards de dollars par an d’ici les vingt prochaines années.

Cette incertitude d’un facteur 2 sur les coûts finaux parait d’autant plus étonnante que c’est l’une des régions (avec le Golfe du Mexique) les plus avancées sur la question.

D’autres régions, comme l’Indonésie ou l’Afrique de l’Ouest doivent encore clarifier la question même de la responsabilité contractuelle du démantèlement. Quant au Golfe Persique la configuration des champs « éponges[2]» soutient le développement de « satellites[3] », prolongeant la vie des infrastructures existantes et repoussant ainsi la question de leur démantèlement.

Le report des projets et le manque de visibilité sur les prix des matières à moyen terme et des coûts d’affrètement de navires spécialisés, la faible répétabilité des process et la complexité technique du démantèlement, peuvent expliquer cette incertitude sur l’estimation finale.

Et dans le contexte actuel, quel arbitrage est envisageable et s’avèrera-t-il judicieux ?

Plus globalement, cette question de la règlementation du decommissioning n’est pas nouvelle pour l’industrie pétrolière mais commence à intéresser les pays et les régions qui auront à faire le lien entre l’épuisement du champ et le potentiel de réaménagement du territoire, en adéquation avec leurs politiques locales.

Or, depuis les années 2000 et la montée des cours de pétrole, le sujet n’avait qu’une importance relative, voire confidentielle, et ce d’autant plus que la quantité de champs offshores épuisés était bien moindre qu’aujourd’hui.

L’industrie ne s’étant pas encore réellement organisée à l’échelle mondiale – ou globale -, il y a à prévoir quelques sujets de discussions entre les IOC (International Oil Company), les juristes en règlementation internationales et régionales, et les politiques locales.

En effet, bien qu’il ne soit pas ici question de risque environnemental lié à une pollution aux hydrocarbures (puisque les champs sont vides), la question du démantèlement peut s’avérer sensible d’un point de vue sociétal et environnemental et ne peut donc être neutre politiquement, dans un contexte où l’image et la raison d’être des acteurs sont en grande mutation.

[1] Aujourd’hui, environ 35% de l’électricité mondiale provient du pétrole et gaz offshore.

[2] Caractérisé par une grande perméabilité des réservoirs.

[3] Champ pouvant être raccordé à un champ déjà connu et exploité, permettant de rallonger la vie du 1er champ en se raccordant à l’infrastructure existante.